住宅ローンの借り入れを検討している方や、住宅ローン初年度で住宅ローン控除を行ったことがない方向けに、実際の控除金額の計算方法を所得/住宅ローン残高別でケースを分けて解説します。もらえると思っていた金額と実際に控除された金額が違う!ということにならないために、計算しておきましょう。

住宅ローン控除の仕組み

まずは住宅ローン控除の仕組みについて解説していきます。

住宅ローン控除(住宅借入等特別控除)とは

住宅借入等特別控除(通称住宅ローン控除)とは、住宅ローンとして支払った金額の一部を税額控除できる(支払った税金から返金してもらえる)仕組みです。毎年、年末のローン残高の1%に相当する金額を10年間(一定の要件を満たす場合は13年間)、税金から控除することができます。

住宅ローン初年度に確定申告を行い、住宅借入等特別控除の申請をすることで控除を受けることができ、サラリーマンの場合、2年目以降は年末調整で自動的に控除されます。自営業の場合は毎年の確定申告時に申請が必要となります。

税金の控除には大きく分けて「所得控除」と「税額控除」の2種類があります。

- 所得控除:所得を少なくし、所得税を下げる(所得×所得税率 = 所得税)

- 税額控除:所得税そのものを減額する

医療費控除や生命保険料控除のように所得を下げることで間接的に所得税を減らす「所得控除」の仕組みに対し、住宅ローン控除のように所得税を直接減らすことができる「税額控除」は節税額のインパクト大です。仕組みを理解し、必ず控除を受けるようにしましょう。

住宅ローン控除を受けるための条件は?

住宅ローン控除を受けるためには細かな条件があります。ここでは多くの人に関係のある代表的な条件を紹介しますが、一度すべての条件を下記の国税庁HPから確認してみてください。

- ローンの目的:住宅の新築/取得/増改築であること(住宅取得のための土地購入費も対象)

- 返済期間 :住宅ローン返済期間が10年以上であること

- 所得制限 :所得3,000万円以下であること

- 借入先 :銀行、信用金庫、労働金庫、信用協同組合 等、指定の借入先からの借入であること(親や親せきから借りたお金等は住宅ローン控除対象外)

- 面積制限 :床面積が50m2以上であり、このうち1/2以上が自身の居住用であること。(ただし所得が1,000万円以下の場合、40m2以上50m2未満でも対象になる特例措置あり。2021年税制改正。)

国税庁HPリンク http://No.1225 住宅借入金等特別控除の対象となる住宅ローン等|国税庁 (nta.go.jp)

控除の上限は?

住宅ローン控除の上限金額は40万円です。ただし、長期優良住宅の場合は50万円が上限となります。上限金額いっぱいまで控除できる方もいますが、実際の控除額は所得や借入金額によって大きく変わりますので後半で具体的なケースに分けて解説します。

どの税金から控除される?

住宅ローン控除は基本的には「所得税」から控除されるものです。ただし、年末ローン残高×1%が所得税よりも多く、所得税だけで控除しきれない分は翌年の住民税から控除されます。住民税からの控除額は、住民税割額×7%となっており、上限は136,500円です。

※課税所得が1,950,000円以上の場合は上限の136,500円になります。

控除金額の計算方法

それでは実際に控除される金額について確認していきます。課税所得額と、住宅ローンの年末残高によって計算方法が異なるため、それぞれのケースに分けて解説していきます。

計算の前に確認すること

まずはお手元の資料から次の金額を確認してください。

- 年末ローン残高:借入先から送られてきます。

- 課税所得金額:源泉徴収や住民税決定通知書から確認できます。(年収ではなく、各種調整、所得控除された後の所得です)

住宅ローン控除枠の計算

まずは以下の計算で住宅ローン控除の対象となる金額(住宅ローン控除枠)を求めます。住宅ローン控除枠は、1~10年目と、11~13年目とで計算方法が異なるので、それぞれ以下のように計算してください。

<1~10年目>

住宅ローン控除枠 = 年末ローン残高×1%

ただし、上限は40万円なので年末ローン残高×1%が40万円を越える場合は40万円としてください(長期優良住宅の場合は上限が50万円)。

<11~13年目>

控除枠はつぎの①,②のうちいずれか低い方。(ただし、3年間で上限80万円)

①年末ローン残高×1%

②建物の取得価格(上限40,000万円)×2% ÷3

例えば11年目の年末ローン残高が2,000万円、建物の取得価格が2,500万円だった場合、

①年末ローン残高×1% =20万円

②建物の取得価格×2% ÷3 = 16万6,666円

この場合は①よりも②の方が低いので、この年の住宅ローン控除枠は16万6,666円となります。

注意:ここで求めた「住宅ローン控除枠」は実際に控除される金額とは異なります。以降で実際の控除額を計算する際に使用します。

実際に控除できる金額を求める

ここでは、先に求めた住宅ローン控除枠に対して実際に控除できる金額がいくらになるのかを計算していきます。

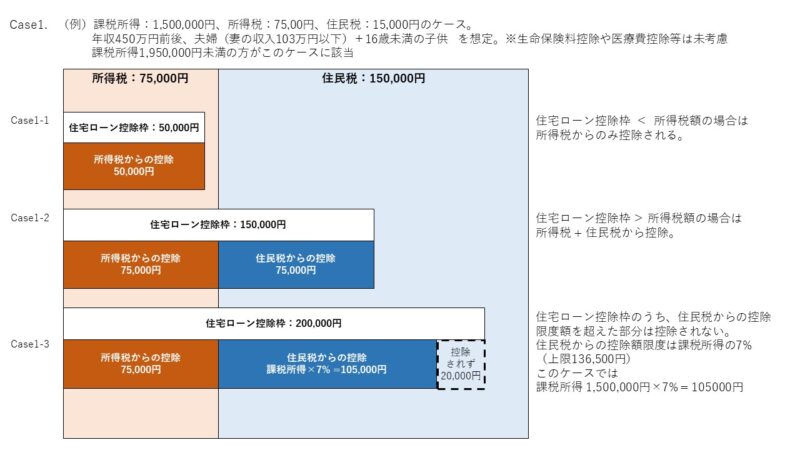

Case1. 課税所得が1,950,000円未満のケース

Case1-1.住宅ローン控除枠 < 所得税額 の場合

住宅ローン控除枠が所得税よりも少ない場合は所得税からのみ控除されることとなり、

実際の控除額 = 住宅ローン控除枠( = 所得税からの控除枠)

です。

Case1-2.住宅ローン控除枠 > 所得税額(住民税からの控除上限に満たない)の場合

住宅ローン控除枠が所得税を超えている場合、所得税だけでは控除しきれない部分を住民税から控除することとなります。この住民税からの控除分が上限(課税所得の7%)に満たない場合は、

実際の控除額 = 住宅ローン控除枠

となります。

※住民税からの控除分が上限を超えているかどうかの判断は以下のように行います。

住宅ローン控除枠 ー 所得税額 ≧ 課税所得 × 7% ⇒上限を超えている

住宅ローン控除枠 ー 所得税額 < 課税所得 × 7% ⇒上限を超えている

Case1-3.住宅ローン控除枠 > 所得税額(住民税からの控除上限を超えている)の場合

住宅ローン控除枠が所得税を超えており、さらに住民税からの控除分が上限(課税所得の7%)を超えている場合は、控除しきれない部分(図の破線部)が発生します。このケースでは

実際の控除額 = 所得税額 + 課税所得×7%

となります。

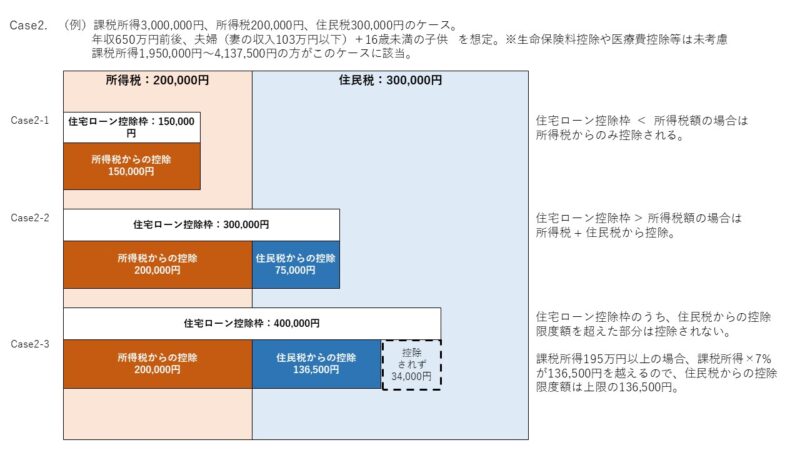

Case2.課税所得が1,950,000円~4,134,500円のケース

< Point >

Case2.とCase1.との違いは、課税所得×7%が136,500円を超えるかどうかです。

Case2.では課税所得×7%が136,500円を超えるため、住民税からの控除上限は136,500円。

Case2-1. 住宅ローン控除枠 < 所得税額 の場合

住宅ローン控除枠が所得税よりも少ない場合は所得税からのみ控除されることとなり、

実際の控除額 = 住宅ローン控除枠( = 所得税からの控除枠)

です。 (Case1-1.と同様の考え方)

Case2-2. 住宅ローン控除枠 > 所得税額(住民税からの控除上限に満たない)の場合

住宅ローン控除枠が所得税を超えている場合、所得税だけでは控除しきれない部分を住民税から控除することとなります。この住民税からの控除分が上限(136,500円)に満たない場合は、

実際の控除額 = 住宅ローン控除枠

となります。

Case2-3. 住宅ローン控除枠 > 所得税額(住民税からの控除上限を超えている)の場合

住宅ローン控除枠が所得税を超えており、さらに住民税からの控除分が上限(136,500円)を超えている場合は、控除しきれない部分(図の破線部)が発生します。このケースでは

実際の控除額 = 所得税額 + 136,500円

となります。

※住民税からの控除分が上限を超えているかどうかの判断は以下のように行います。

住宅ローン控除枠 ー 所得税額 ≧ 136,500円 ⇒上限を超えている

住宅ローン控除枠 ー 所得税額 < 136,500円 ⇒上限を超えていない

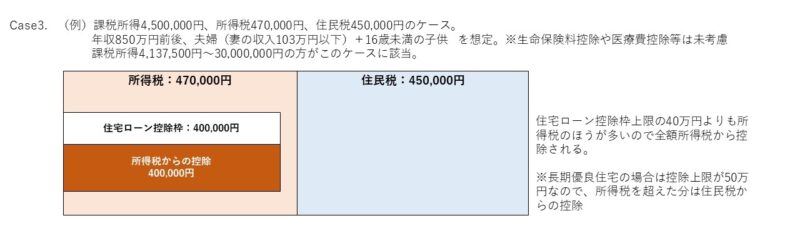

Case3.課税所得が4137,500円~30,000,000円のケース

Case3.の場合は、住宅ローン控除枠の上限(40万円)よりも所得税の方が大きいため、全額所得税から控除されます。

実際の控除額 = 住宅ローン控除枠( = 所得税からの控除枠)

ただし、長期優良住宅の場合は住宅ローン控除枠の上限が50万円となるので、住宅ローン控除枠が所得税を超えることがあります。その場合はCase1-2.やCase2-2と同様に所得税から控除しきれない部分が住民税から控除されます。

まとめ

この記事では、住宅ローン控除の概要や実際の控除額の求め方について解説しました。資金計画に役立てていただければと思います。

注)本記事で紹介した年収と課税所得の例では、基礎控除と配偶者控除しか考慮されておらず、生命保険料控除や医療費控除、ふるさと納税利用による寄付金税額控除といった、人によってバラつきが生じるものは考慮していません。細かい計算をする場合には実際の源泉徴収や住民税決定通知書をもとに課税所得を確認してください。

ふるさと納税と住宅ローン控除を併用する場合についてはもう少し複雑になってきますので、別の記事で解説いたします。

コメント